家計の見直しには、変動費より固定費から削減することで効果的に節約できます!

水道光熱費や住居費など色々な固定費がありますが、

ここでは

こちらの固定費のお話をさせていただきます。

携帯代

携帯の節約には、通信会社や料金プランの切り替えが効果的です。

携帯の利用料金を見直したいという人は、まずシンプルで使いやすいプランとサービスかどうかを確認してみましょう。

複数のプランだったり、複雑なものだとよくわからなくなってしまうと思います。

なので、だれもが使いやすいワンプランだと安心です!

料金プランは一つだけ!

毎月のデータ利用量で金額が変動しませんか?

「自分に合ったギガ数は?」と悩まれたことはありませんか?

おすすめのプランは20GB超過後はどれだけ使っても2,980/月(税込3,278円)なので、悩まなくて大丈夫!※通話料は別

誰もが安心して使用できるプランです。

例えば…

・通話やトークアプリ利用がメインの人も

・日によってデータ利用がまちまちの人も

・動画やゲームで毎日データをたくさん使う人も

こういった方たちも一つのプランで、誰もが安心して利用できます。

アプリ利用で国内通話かけ放題!

今お使いの電話番号そのままで、他の携帯電話会社のスマホや固定電話、アプリを使っていない人にも無料で通話が可能です。

データ利用料にもカウントされません。

ぜひ一度、今お使いのプランを確認してみてください。

保険料(生命保険・損害保険)

生命保険

「生命保険はよくわからない…」そう感じていませんか?

どんなものに加入しているか覚えていなかったり、必要ではない保障の保険にいたりしませんか?

生命保険を選ぶ前に、まずは生命保険を知ることから始めてみましょう。

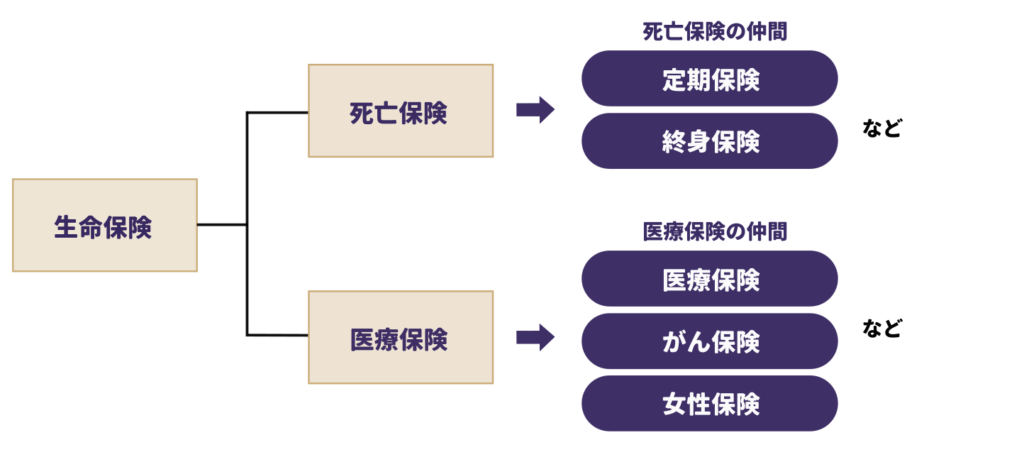

大きく分けると死亡保険と医療保険の2種類

生命保険は、「亡くなったときに保険金が受け取れる」死亡保険と「病気やケガの入院や通院、手術などの治療を受けたときに給付金が受け取れる」医療保険の2種類に大きく分類されます。

死亡保険は保険の対象になる人(被保険者)が亡くなったときに保険金が支払われます。残されたパートナーや子どもが経済的に困らず生活するための備えや、死後の身辺整理のための費用などとして利用されます。

一定の期間を保障する「定期保険」と、一生涯を保障する「終身保険」があり、それぞれに特徴があります。死亡保険に加入するときは、それぞれの違いを比較し、どちらが自分に適しているか考えるようにしましょう。

定期保険:保障は決まった期間のみ。満期や解約の際に受け取れるお金は、ないかあってもわずか。終身保険と比べて保険料が安く、高額な保障を持ちたい人に向いています。

終身保険:保障は一生涯。解約の際にお金が受け取れるため、貯蓄の手段として活用することも。定期保険と比べて保険料は高くなります。

医療保険は、病気やケガのとき、その治療費や療養中の生活費などをカバーするための保険です。

日本ではすべての国民が公的医療保険制度に加入しているため、病院での自己負担は治療費の一部で済みますし、高額な医療費に対応する高額療養費制度も存在します。

しかし、入院や通院・療養期間中は収入が減少する可能性が高いですし、治療費の支払いは経済的な負担になります。入院費用に関しても、差額ベッド代など治療に直接かかわらない部分に関しては自己負担する必要があります。また、高額費用を自己負担しなければならない、先進医療などを用いた治療が必要になる可能性も十分考えられるのです。

医療保険:病気やケガによる入院や入院前後の通院、手術を受けたときなどに給付金が受け取れます。

がん保険:がん保障に特化した医療保険です。がんの場合、入院を伴わない治療(通院による抗がん剤治療など)となることもあるため、がんの治療ごとに給付金が受け取れたり、がんと診断された段階でまとまった一時金が受け取れるタイプの商品も存在します。

女性保険:女性特有の病気(乳がん、子宮頸がん、子宮内膜症など)への保障を手厚くした医療保険です。

本当に保険はむずかしいの?

生命保険のパンフレットを見ると、さも当然のように色々な種類の保険金や給付金が書いてあって、何がどんな時に支払われるのか分からなくなった経験はありませんか?

よく見れば、保険金や給付金の種類も死亡保険と医療保険で特徴があり、特徴さえ分かってしまえばカンタンなのです。

保険金と給付金って何?

保険金、給付金のどちらも生命保険会社が支払うお金です。支払いに関する決め事は約款に定められています。この約款で、保険事故に対して支払うお金を保険金としているか給付金としているかの違いです。

多くの生命保険会社が、死亡保険で支払うお金を保険金(死亡保険金など)、医療保険で支払うお金を給付金と定義しています。

主契約ってなに? 特約ってなに?

保険ではメインになる商品を『主契約』、主契約に付加するオプション商品を『特約』といいます。死亡保険に医療保険系の特約がついている、またその逆のような保険があります。

『特約』には、特約保険料を支払うことで保障を追加するものと、保険料を支払う必要のない付帯サービス的なものがあります。

どんな時に、いくら受取れるのか確認しましょう

どんな保険でも、保険の種類を押さえていれば、主契約が何でどんなときに保険金または給付金が受取れるのか分かります。

一度ご自身が加入している生命保険の保険証券などをチェックして、自分がどんな保険に入っているのかを確かめてみてはいかがでしょうか。

当社では、医療保険やがんに備える保険を複数ご用意しています。これらの保険を組み合わせたり、今加入している保険にプラスしたりすることで、大きな安心が得られます。

損害保険

自動車保険、どこに入っていますか?

どこで入っても同じ…と思っている方も多いと思いますが、一度お見積りしてみませんか?

当社が扱っている自動車保険は

・リーズナブルな保険料!

インターネット割引

無事故割引

保険料は走った分だけ

・楽天ポイントが2倍貯まる!使える!

楽天カードのお支払いなら3倍!

貯まったポイントで保険料のお支払い

・選べる保障内容!

基本セット(退陣賠償責任保険・対物賠償責任保険・人身傷害保険)

+

オプション(車両保険・自動車事故弁護士費用等保障特約・搭乗者傷害特約・個人賠償責任補償特約・ファミリーバイク特約・事故、故障時レンタカー費用補償特約)

・24時間365日!安心の事故対応!

事故が起きたら

24時間365日ご対応します。土日・祝日も、その日に対応

現場にかけつけ

ALSOKによる現場かけつけサービス

解決まで責任もって対応

安心の示談交渉

その他

交通費、宿泊費のサービス